報導:中華公司治理協會研究員 閻書孝

日期:2015年4月23日

一、背景說明

日本的公司治理一直被國際投資人詬病,原因在於日本的企業文化以內部人為主,董事會功能不彰、管理階層掌握公司,因此相當不透明、究責性也不足。國際投資人多次想影響日本公司治理的改變,但始終無功而返,只能出脫股票離開日本市場。是故,一直存在著「日本折價」的外號。

安倍晉三總理再次執政以來,推出三枝箭的經濟振興方案,除了貶值有利出口以外,公司治理也是安倍首相選定推動的項目之一。去年,日本提出了投資監管人守則,是亞洲少數參考英國設立的、專屬投資人的守則。今年,日本規劃要繼續提出公司治理守則,並且要求所有上市公司須設置外部董事,將衝擊於原本日本的企業文化。

日本去年以來的公司治理改革,已受到如亞洲公司治理協會(ACGA)等單位的認同-得分從55%進步到60%,國際也對日本感到興趣。台灣其實在2013年底也提出公司治理藍圖,一樣也推動公司治理的改革,但在ACGA認為的進步幅度來看,還是不如日本來的明顯。中華公司治理協會在4月23日,邀請眾達法律事務所東京分所的清原健律師,對日本近期公司治理的發展,介紹給國人瞭解。

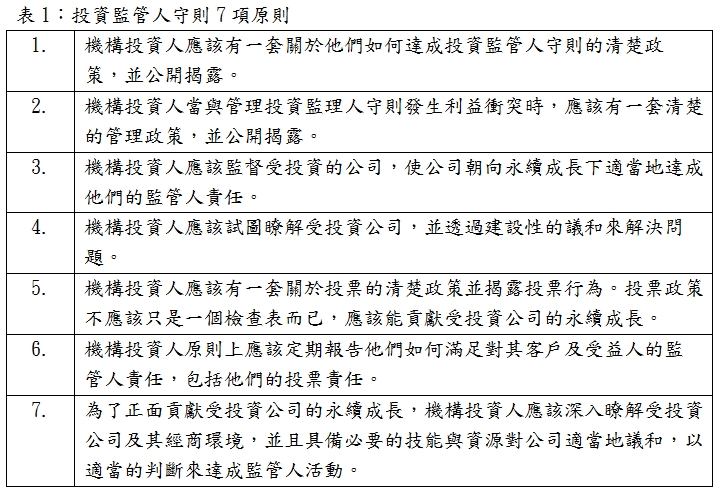

二、投資監管人守則

公司治理守則及投資監管人守則兩個都顯示了對股東的期待,包括機構投資人與受投資公司,都要有建設性的對話,以達成永續成長及公司中長期的價值創造。清原健表示,在投資監管人守則的目標是,投資人與公司猶如「車的兩個輪子」一樣,合力達到一致的目標(關於投資監管人守則之原則及簽署狀況,可參考表1、表2)。同樣的,類似的精神也出現在公司治理守則上,公司治理守則及投資監管人守則彼此之間也是「車的兩個輪子」,被預期要一起合作,達成日本上市公司的有效公司治理。

三、公司治理守則

三、公司治理守則

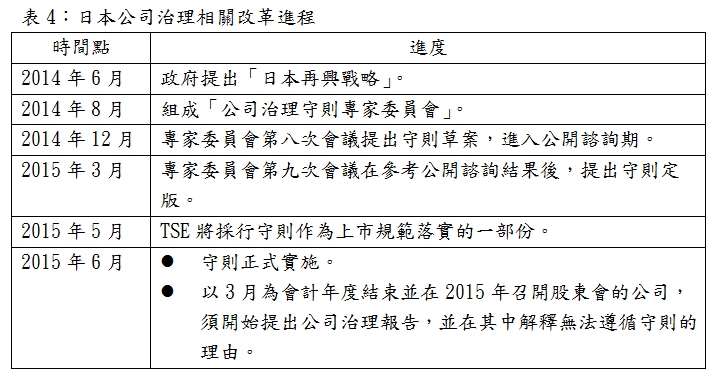

在日本再興戰略於2014年6月發表後,負責公司治理守則的專家委員會從2014年8月開始討論守則草案。這個委員會成員共12名,並由日本金融廳(FSA)及東京證券交易所(TSE)協助會議相關事宜。最近一次開會是在今年2至3月之間,探討的議題就是公司治理守則草案的回應。在公司治理守則發表後,將會連帶修訂TSE的上市規範。

在對這一次日本將施行的公司治理守則,清原健簡述了守則結構。守則共5章,對應著5個通則性原則,下面包含補充原則。第一章是「確保股東權益及平等對待股東」,第二章是「適當對待利害關係人」,第三章是「確保適當的資訊揭露與透明度」,第四章是「董事會的責任」,第五章是「與股東對話」。

在實施方式上,公司治理守則是以「原則為基礎的方法」(Priciples-Base Approach)及「遵循或解釋方法」(Comply or Explain Approach)。基此,守則不是硬性規定,在設計上有些用字留有彈性。守則希望公司能應用守則的精神,不只是遵循字面上的意義。守則讓公司有空間考慮哪些是有助於提升公司治理效能的,也讓他們可以決定哪些是要遵循守則的、哪些是選擇不遵循的,但前提是對不遵循的部分要提出解釋。

在日本,也面對跟台灣一樣公司體制轉變的問題。日本的公司以前只有監察人制度,在迎合國際潮流並被國外股東要求之下,2003年開始少數企業開始改制審計委員會。所以現在日本還是監察人與審計委員會並存的現況,未來的公司治理守則,也將顧及不同公司的制度。

另外有關功能性委員會,日本是在2002年開始因商業守則(Commercial Code)修訂後導入的。然而,在日本公司中並未普遍採用,總計僅60家上市公司有這種治理結構,並不算普遍。在這種結構下,公司董事會下有3個委員會(提名、薪酬及審計委員會)。每個委員會都由3名以上董事擔任,且多數委員都要是外部董事。

有關日本公司治理守則,要點如下所列:

董事會的責任。守則認為董事會應負責(i)設定公司整體方向並核准公司策略;(ii)支持管理階層適當的冒險;(iii)由獨立及客觀標準來有效檢視管理階層。不論何種公司治理結構,所有公司都被要求董事會要能對企業營運有有效的監督。這對海外股東而言或許已經熟悉,但是在日本對董事會責任尚未有過這麼清楚的描述。

高階經理人薪酬。日本企業管理階層一般來說是不願冒險的,他們建議,從推動上市公司永續發展及中長期價值創造角度,守則應該清楚表示鼓勵企業營運有適當的冒險。守則表示董事會應該設計高階經理人薪酬適當機制,以激勵管理階層有健全的企業家精神,朝向公司永續發展。董事會應該考慮適當的薪酬比例,與中長期績效相連,並且讓現金及資產組成有適當的平衡,以及薪酬政策應該以清楚的方式揭露。

管理階層的任命與解任。守則提出董事會應該對營運績效做適當的評估,並且將其評估結果反應到高階經理人的提名上。董事及高階經理人候選人的提名的政策與程序,應該揭露以確保透明度與公平性。另外,董事會應該檢視接班計畫。這是很大的一個挑戰,因為接班這種敏感議題在實務上可能不見得能做到。

自願設置委員會。守則呼籲公司自願地考慮建立提名及薪酬委員會。在「遵循或解釋方法」下,這讓每間公司都有空間可以決定是否要自願設置,或者提供不願意設置者可清楚說明。守則還提到,委員會成員必須由獨立董事擔任主要成員,但是對組成並未有嚴格或特別要求。這些委員會的功能也讓公司自行決定。

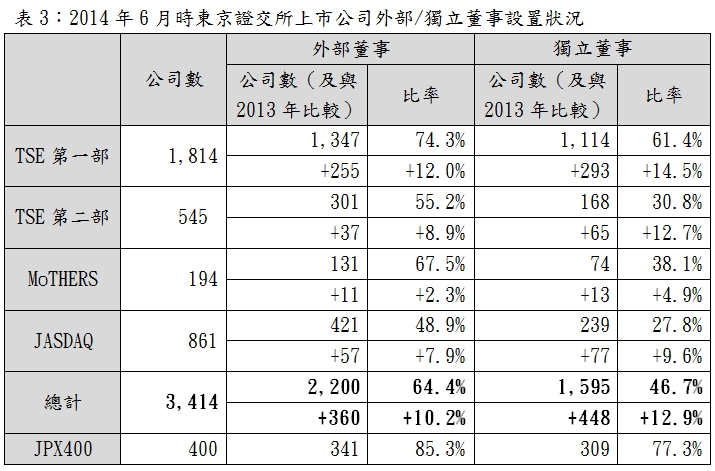

獨立董事。為了提升獨立董事數量,守則提出公司應該至少任命2名獨立董事,以維繫公司永續發展及增加公司中長期價值。如果公司經考慮後認為獨立董事比例不需要超過三分之一,那就應該揭露原因。其實實務上來看,僅2名獨立董事可能發揮不了什麼功用,然而,現狀是上市公司獨立董事實際的數量不多,開始設置對日本公司而言是正面的第一步,尤其今年6月守則實施後,公司若尚未設置獨立董事,就必須要提出解釋。像Institutional Shareholder Services(ISS)的日本投票綱領(2015年標竿政策建議)表示,在2016年股東季開始將建議對執行長人選投反對票,原因是該公司並未具備2席以上的獨立董事,因為他們無法符合ISS的獨立性指標。機構投資人與其他股東,在推動獨立董事這個議題上或許會更快一些。

獨立董事的標準。守則對獨立董事並未設置特別的標準,但是有提供一般性的建議,比如董事會應該建立與選擇自有的獨立性標準,也可以參考TSE或其他交易所的標準。TSE的上市規則內有關獨立性標準,也將會連動修訂與守則一致。這些細節也將會在適當時機公布。

董事會薪酬與董事會評估

董事會薪酬與董事會評估。守則認為董事會整體應該在知識、經驗與技能上有良好平衡,以滿足其決策與責任。它在組成上也應該在多元性、規模上都有適當的平衡。董事會應該考慮多元性與規模後設計其席次,並且與董事提名政策與程序一起對外揭露。守則也提出董事會應該對其整體效能作年度性評估,並且對其評估結果的摘要進行討論。

訓練。守則提出董事及監察人應該深化他們對角色及職責的瞭解,並且應該致力於透過持續訓練,取得和更新必要的知識與技能。因此,上市公司應該對每位董事及監察人都提供並安排適合的訓練機會,以及,董事會應該確認是否這些機會有適當提供。守則也提出,對董事及監察人的訓練政策應該要揭露。

股東議和。守則提出,為了達到永續發展及增加公司中長期價值,上市公司應該要與股東有建構性的對話,提供合理解釋並回應股東要求。此外,高階經理人與董事,包括外部董事,也被呼籲要參與這個對話。上市公司應該揭露他們有關股東議和的政策。

交叉持股。守則提出,上市公司之間的交叉持股關係,應該要揭露公司政策,而董事會也應該年度性地檢視交叉持股的經濟合理性與未來前景。此外,公司應該建立並揭露有關交叉持股時投票權行使的標準。對於上市公司交叉持股,專家委員會認為,對機構投資人行使投票權時的投資監管人責任概念,也應該應用到上市公司在交叉持股時的投票上才對。

在這次日本公司治理守則的提出上,預期達到改變的影響有:

- 強化日本上市公司的公司治理。

- 股東將會更直接及積極地參與。

- 提升獨立董事數字,至少每間公司有2席。

- 董事會的討論會更積極,並藉由獨立董事積極參與公司事務貢獻洞見。

- 董事會多元性可以加速。

- 高階經理人薪酬可以與績效更高度的關連。

- 提升審計品質。

四、日本與台灣在公司治理守則之差異

四、日本與台灣在公司治理守則之差異

眾達國際法律事務所台北分所的合夥律師羅名威認為,日本這次把公司治理守則提高到國家戰略、經濟振興的層級,台灣也應該思考公司治理在國家發展上的意義。而有關台灣公司治理守則與日本公司治理守則的差異,他則從具體從5個角度來剖析。

首先在規範方式與相應效果來看,台灣的守則比較屬於規則性的(rule-based),公司得以守則為樣本來修訂自身的公司治理守則,而守則本身內含的細部規定,已有相應的法律及命令強制要求效果,有法令依據達七成以上,各公司也會參照官方版的公司治理守則訂定自己公司的公司治理守則,因此遵循或解釋真正落實的意義不大,反而是靠法律強制作為基礎。而在日本則是準則性的(principle-based),以遵循或解釋施行。

在設計守則的目的上,台灣以「防弊」(risk prevention)為主,而日本則明確說明以成長導向為目的,並非消極防弊。在誘因上,台灣誘導性的配套措施較不明顯,因為是以強制及裁罰為配套,而日本的誘因則是將公司治理較佳的企業納入日經400指數(JPX-Nikkei Index 400),總目的是促進經濟成長,與台灣不同。

在公司治理架構選定上,台灣是由法律或命令漸進式地推行單一公司治理架構,其架構選擇為強制性的。但是日本並未強制規定何種公司治理架構為佳,各公司留有彈性可選擇適合架構,因此日本的公司治理守對不同治理架構之公司均可適用。

在與股東對話上,台灣並未積極要求建置公司高層與股東有建設性對話之管道,而日本在日本守則中,對公司董事或高階主管則被要求應建立對話管道,比如至少委派一名董事或高階主管負責此機制之建立。

最後關於投資監管人守則,目前日本還是國際上少數有類似條文的國家,台灣勉強在公司治理守則第18條可能有關,但規定對象是台灣特殊生態的大股東,跟日本還是有一些差別。