麥潤田副教授

新加坡大學NUS商學院

導言

2009年,東協財長們共同簽署了東協資本市場論壇(ASEAN Capital Markets Forum, ACMF)的實施計畫(Implementation Plan)以推動東南亞國家協會(Association of Southeast Asian Nations, ASEAN)間資本市場整合的發展。這個計畫是與致力要在2015年以前將ASEAN整合成一個經濟體同時進行。

ACMF成立於2004年,由10個東協成員國的資本市場監理者組成,包括汶萊、柬埔寨、印尼、寮國、馬來西亞、緬甸、菲律賓、新加坡、泰國與越南。其工作在於協調各式規範與監管制度,使區域的各資本市場更緊密地整合。

東協公司治理計分卡,是由亞洲發展銀行(Asian Development Bank)所資助,為了推展東協資本市場所進行的關鍵計畫之一。始於2011年初,並於2012年3月23日,由ACMF發表第一版指標。

東協公司治理計分卡的目標

東協公司治理計分卡的關鍵目標在於:

1. 提出東協公開發行上市公司的公司治理標準及實務。

2. 展現及提高治理卓著的東協上市公司之國際能見度及可投資性。

3. 落實其他ACMF的倡議並且推展東協的資本市場。

計分卡基本發展的原則

2011年,ACMF核准了來自6個東協國家每國1名公司治理專家的任命—分別是印尼、馬來西亞、菲律賓、新加坡、泰國與越南。這些公司治理專家係由學者與董事學會的高階代表組成。

這些專家與ACMF同意東協公司治理計分卡的發展,應該由以下的原則所指引:

1. 計分卡應該將全球性的準則及國際認可的公司治理良好實務應用到上市公司。

2. 計分卡不應只是迎合大眾的最小公倍數(the lowest common denominator)而已,應該以鼓勵上市公司採行更高標準為目的。

3. 計分卡應該具備可理解性,並且能掌握到公司治理關鍵元素。

4. 計分卡應該能點出東協上市公司之間的公司治理實務上的差距,並且讓他們注意到良好公司治理實務。

5. 計分卡應該能跨國並在東協的不同市場上運用。

6. 方法應該夠健全以準確評估上市公司的公司治理,超越基本的遵循或方格勾稽。

7. 應該具有廣泛且健全的品質保證程序,以確保評估的獨立性與可信度。

計分卡是依據全球所認可的實務,比如納入OECD Principles of Corporate Governance (2004), The International Corporate Governance Network (ICGN) Principles (2009)及主要已發展市場的公司治理守則,並且也考慮到東協內一些國家的區域性公司治理計分卡及排名前幾項的倡議。

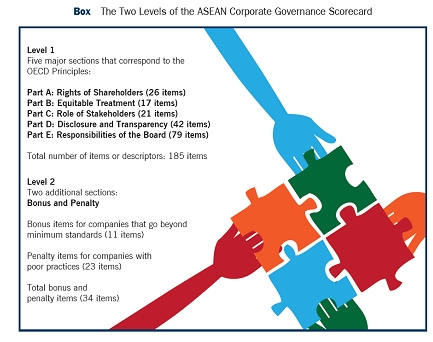

計分卡是由185個指標組成,涵蓋的範疇包括:股東權利、平等對待股東、利害關係人角色、揭露與透明度,以及董事會的責任,另外還有35個加減分指標。專家也對5大構面有權重的設計。下圖是對計分卡關鍵特性的摘要顯示。

Source: ASEAN Corporate Governance Scorecard: Country Reports and Assessments 2012-2013, Asian Development Bank, 2013.

發展、強化及確認

為了要確保計分卡盡可能的健全完整,所以要依據一套嚴謹的程序。計分卡會逐題參考標竿來檢視。另外對各指標也會發展詳細的說明,特別是對那些不易一看就理解的部分。

計分卡也經過每個國家一些樣本公司適用的確認程序,以確保計分卡指標的用語清楚明確,並且確認每個指標的資料來源與適用法律、規範以及上市規則。

公司治理專家並與OECD與ICGN的代表會面,取得他們對計分卡及其方法的支持。

評分方法

評估主要依據可公開且容易取得的資訊—年報、公司網站、公司公告、通知、章程、股東會議事錄、公司治理政策、行為守則與永續報告。

關鍵的資料來源,諸如年報與網站,應該有英文版,因為評估係以讓國外投資人可以接觸到資訊為前提。

公司的評估有2階段的程序。第一階段是評估公司在基本的185個指標表現如何,在這階段每個指標1分。在5大構面的得分分別累計之後再除以題數、乘以每一構面的權重,加權後再加總五大構面之分數得出第一階段的總分。

第二階段得分則涉及加分與減分。加分題的加分範圍從1到2分不等、減分題則是扣1到10分不等。加分的概念是當公司超越基本計分卡的要求,而減分題則是當出現某些不利於其公司治理的實務或事件時,減少公司得分。

每一個國家公司的評估是由該國專家所執行。關於加分或減分題的使用,若公司存有疑義的話,則會送交公司治理專家小組,並以多數決來下決定。

每家公司的總分,是第一階段及第二階段的得分加總計算而得。

為確保指標詮釋的一致性及評估程序的客觀性,還會進行他國專家的同儕檢視程序。

對每一個國家而言,受評估對象是其市值前100大的公司。

現況

在發展出計分卡並發佈第一年東協各國的公司評估結果之後,計分卡的檢視與公司評估也都移交給每個國家的國內評估機構(domestic ranking bodies, DRBs)。這些DRBs包括董事協會、投資人團體及學術機構。2013-2014年的第二份報告也已經發佈。終極的目標,就是發佈單一的東協最佳公司排行。

結論

在參與東協公司治理計分卡發展及第一年的公司評估後,我要說這個程序很健全且嚴謹。然而,並非毫無挑戰。比如,最主要的挑戰之一,就是如何考慮不同國家之間公司治理實務與標準的差異。舉例來說,印尼與越南兩國都有雙軌的董事會結構,而新加坡、馬來西亞、菲律賓與泰國,則是單軌的董事會結構。計分卡必須要能兼顧這些差異,也要認知到監事會與董事會在不同國家所扮演的不同角色。

欲在不同國家之間發展一個單一的計分卡與公司評等,就要面對最小公倍數的風險。採行國際標準可以避免東協計分卡產生這樣的問題。然而,當要發佈所有東協公司單一的評等結果時,較大的挑戰將會來臨。由於個別國家的利己主義可能會導致個別國家試圖超越彼此,讓更多自己國內的公司納入單一的東協評比裡面。DRBs的客觀性與獨立性,對東協評等的可信度就非常重要。也許未來需要某些獨立於東協的外部單位來確保東協評比的可信度。不然,這個計畫就會面對一個風險,那就是沒能達成其關鍵目標之一—吸引國際投資人來投資最佳治理的東協公司。

雖然計分卡的發展程序很健全,但是它也遭遇到一些限制,因為基本上還是仰賴於公開資訊。風險在於,或許公司在東協公司治理計分卡上表現優異,但僅在形式面而非實質面。計分卡也多對大公司有利,因為他們比較容易符合全球治理標準且採行多數的「最佳實務」,這可能會對規模較小的上市公司較不適用。

在這個脈絡下,我一直與新加坡個人投資人團體及公司秘書團體合作,發展出新的、專屬中小企業的治理評估方法。除了著重在對中小企業最重要的治理實務之外,新的方法也會看幾年的治理表現並且更注重公司的行動,而非只是揭露。該方法及評估結果的第一版,將會在2014年第四季發表。

關於作者

麥潤田是新加坡大學NUS商學院的副教授。他擁有會計學與財務學一等榮譽學位與碩士學位以及會計學博士。麥教授一直為新加坡政府所設立的公司治理委員會服務,對象為公司及慈善部門。他負責發展及強化新加坡慈善組織公司治理守則的子委員會。

麥教授在2008年擔任新加坡大學公司治理中心的總監時,也發展出治理與透明度指標(Governance and Transparency Index, GTI),這是一套對上市公司治理評比的系統。GTI迄今每年發佈。他也被任命為代表新加坡參與東協公司治理計分卡與評等的發展。現在他與新加坡的個人投資人協會及公司秘書協會合作,發展專屬中小企業的治理評估新工具,名稱為GEMS。