企業要茁壯及強化的方法,市場公開收購是其中一種方法。2002年我國將「公開收購」由核准改為申報制,涉及私募基金及管理階層的收購逐年增加。台灣企業主往往對被收購心態上排斥,加之公開收購雙方若非合意,常遭遇被收購公司,施以損人不利己的對抗手法來反擊,因此董監因公開收購被小股東提出集體訴訟,要求侵權求償的案件亦屢見不鮮。中華公司治理協會認為公開收購機制不應被誤認,並為降低市場爭議,在7月28日公司治理判決研究會上,邀請交通大學科技法律研究所林建中副教授主講,並邀請交通大學財務金融研究所葉銀華教授、眾達國際法律事務所羅名威律師以及證券投資人及期貨交易人保護中心呂淑玲總經理共同與談,分析近年美國及台灣重要判決,以檢視我國有關的法規環境、企業併購策略,及董監在公開收購過程中的重要義務。

林建中首先最近日月光收購矽品為例談起,日月光收購矽品案的問題,他認為需要回到併購的基本理論來思考。要執行併購,從併購者角度,經濟上可產生價值綜效以及更佳的資金配置,然而從被併購者角度看,則是思考的是退場或被徵收(expropriation),公司裡不同的職務思考點也都不一樣,比如經理人可能思考「築壕溝」(entrenchement),而股東可能思考價格是否太低,員工則想到失業,債權人則會考慮它是否是一個問題?另外消費者或供應商則會想選擇是變多還是變少?另外像市場其他參與者、市場監理者而言,思考的角度也都不一樣。

因此歸結來看,主張併購者所持論點有三個:

- 經濟效率:有利併購者通常是比較擅長於經營或利用資源之人

- 懲戒無能的經理人:現階段公司結構的內部管制不足

- 權利論:有錢的人想買甚麼是他的權利

而不主張併購者的論點有:

- 併購會導致大量失業

- 討厭有錢人太有錢(心理因素)

- 企業成長太大難以控制,特別是外國企業,因此會以行為管制代替組織或權利管制

在執行併購的方法上,通常有以下四種,各自有成本與代價:

- 取得股份buying shares (tender offer),此種方法是繞過原來被收購的目標公司董事會直接購買股票

- 購入資產asset purchase

- 合併協商merger negotiation:此為狹義的合併

- 爭奪委託書Proxy solicitation

對董監於併購過程中應注意之行為與義務,他則分享以下4點:

- 善良管理人之注意義務

- 獨立專家就換股比例或配發股東之現金或其他財產之合理性需表示意見

- 董事會擬具合併或收購計畫

- 於合併時的股東會重度決議:這一點可見諸於公司法第316條「股東會對於公司解散、合併或分割之決議,應有代表已發行股份總數三分之二以上股東之出席,以出席股東表決權過半數之同意行之。公開發行股票之公司,得以有代表 已發行股份總數過半數股東之出席,出席股東表決權三分之二以上之同意行之。 前二項出席股東股份總數及表決權數,章程有較高之規定者,從其規定。」 公司法第316條之規範,亦可見於企業併購法第18條。

林建中總結對公開收購的觀點指出,公開收購若從功能上、或股東利益最大上斟酌目前台灣的情況,會相較於協商收購會更為優越,這點也與美國近年的趨勢相搭配,矽品案也屬此類。另外關於當非經濟與經濟考慮的衝突時,還是必須將經濟理性列於優越的地位,因為非經濟因素會阻礙經濟因素。亦即在法律的位置之下,著重在程序、公平性及預防舞弊。最後他建議對公司法制的調整,讓公司法制可以儘速解決紛爭。

交通大學科技法律研究所林建中副教授

交通大學科技法律研究所林建中副教授

葉銀華破題說,收購不能只看法律戰,因為法律戰背後是非法律戰,只要對收購行為有利,而法律賦予行政機關權力,不應該因行政機關未裁決而致使公開收購案未成就。從最近矽品與日月光的案例來看,首先從公司治理的角度來看,當公司所有利害關係人都應該受到合理的對待,尤其是非股東的利害關係人能顧及,其次,照顧到所有股東的利益,則公司才能永續發展、資本市場才能健全,這是在公開收購上最重要的基礎。

其次,關於公開收購股份是否具有投票權?他指出在2015年8月展開的第一次收購,矽品決定召開臨時股東會,但日月光無法參與股東投票,反而已出售股份的投資人有投票權,這一點他認為就是值得討論的問題。

第三,關於公開收購補件時間問題。今年2月,日月光又發動第二次公開收購矽品的程序,由於公平會一直要求補件,因此日月光申請延長收購一個月(按公開收購公開發行公司有價證券管理辦法第18條規定,延長期間只能一次、不超過一個月),但由於公平會未做出決定,即使日月光已收購足以成就要件的股權比例,但此次收購案最後仍宣告失敗。葉銀華建議,若主管機關在延長期間內仍未作出決議,則建議允許公開收購案可以再申請延期。但是金管會考量拖延太長、且涉及過多人的利益,恐影響股市,因此有限制的意圖。所以現在需要金管會與公平會跨單位的整合。

交通大學財務金融研究所葉銀華教授

交通大學財務金融研究所葉銀華教授

呂淑玲則從投資人保護角度,對公開收購提出一些的建議與提醒。首先,公司負責人應盡到善良管理人注意與忠實義務,併購的決策往往對於經營階層或董事自身利益有極大影響,因此經營階層與董事應參考相關法規,以維護公司:

- 公司法第23條第1項:公司負責人應忠實執行業務並盡善良管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任。

- 公司法第206條第2項:董事對於會議之事項,有自身利害關係時,應於當次董事會說明其自身利害關係之重要內容。

- 公司法第206條第3項準用第178條「股東對於會議之事項,有自身利害關係致有害於公司利益之虞時,不得加入表決,並不得代理他股東行使其表決權。」以及第180條第2項「股東會之決議,對依第178條規定不得行使表決權之股份數,不算入已出席股東之表決權數。」,還有公開發行公司董事會議事辦法第16條第1項「董事對於會議事項,與其自身或其代表之法人有利害關係者,應於當次董事會說明其利害關係之重要內容,如有害於公司利益之虞時,不得加入討論及表決,且討論及表決時應予迴避,並不得代理其他董事行使其表決權。」

- 保密義務則可參考經濟部94年經商字第09409012260號。

第二,她提醒具有特定身之人於重大消息公開前,不得買賣標的公司有價證券。這一點可參照證券交易法第157條之一第五項及第六項重大消息範圍及其公開方式管理辦法的第2條第15款「進行或停止公開收購公開發行公司所發行之有價證券者」,以及第3條第1款「有價證券有被進行或停止公開收購者」,這兩款均屬第157條之1所稱之重大消息。另外對於收購流程,她認為須經過併購策略之發起、資金來源規劃擇定目標公司、協商談判、簽訂保密契約及意向書、實地查核、確定收購價格及併購架構、簽訂合約及董事會決議等,具有特定身份支人在敏感時期,不應買賣標的公司的有價證券,以免誤踩紅線。

證券投資人及期貨交易人保護中心呂淑玲總經理

證券投資人及期貨交易人保護中心呂淑玲總經理

第三,對公開收購雙方,都應該本誠信原則處理。比如在相關文書登載內容,應該誠實詳盡,如有情勢變更也應及時說明。另外,也應該平等對待所有股東,避免使用不當手段獲取不當利益,或從事脫法行為。

最後羅名威則從訴訟角度,來剖析企業併購的攻防。首先他將併購行為區分為內、外兩個法律戰場。這些戰場基本上從買方與賣方公司內部關係開始,諸如買方與賣方各自的對併購案的看法,以及員工對併購案的意見,另外又涉及檢調法院、主管機關、資訊揭露、第三勢力與媒體等環節。在內部戰場上,又可從公司以下的利害關係人思考相關問題:

- 管理階層:是否盡善良管理人注意義務(公司法第23條、民法第535條)、如何取捨控制權與股東權益保障、獨立董事與特別委員會如何發揮應行之功能(企業併購法第6條)、利益迴避(公司法第178條)。

- 股東:異議股東的收買請求權、如何讓併購行為順利通過股東會(比如股東會現場議事進行、大量收購委託書與使用電子投票之影響)。

- 員工:勞資溝通、留用與未留用員工權利之保障。

- 債權人:對債權人通知與公告、資訊取得和異議提出權利。

- 其他:環境污染責任歸屬、稅務風險、或有負債揭露不實。

眾達國際法律事務所羅名威律師

在外部戰場上,羅名威則指出以下幾點:

- 是否符合政府相關單位程序:各業務主管機關如公開發行股票公司股務處理準則之強制公開收購,另外還有公平交易委員會、投資審議委員會(涉及外國企業)。

- 循法院救濟途徑:聲請定暫時狀態假處分、確認董事會決議無效之訴、撤銷股東會決議之訴、訴請法院解任董監事之訴、股東代位訴訟等。

- 檢調檢舉不法:如背信與掏空、內線交易、財報不實。

- 揭露重大訊息:公開訊觀測站即時揭露之重大訊息、公司網頁、法人說明會是獲得外資股東支持之戰場。

- 訴諸媒體:利用新聞、報章雜誌、廣告引導輿情。

- 外部人士協調或其他模式:比如實施反併購措施,或由有力人士出面協調。

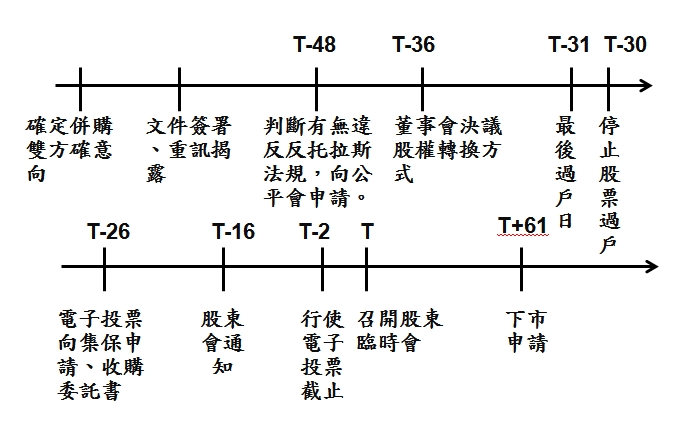

以下則是一般併購行為時程安排的時間軸: