紀錄:中華公司治理協會研究員 閻書孝

Hermes EOS公司治理總監赫漢斯博士

2010年英國發佈了機構投資人盡責管理守則(UK Stewardship Code),搭配既有的英國公司治理守則,作為提升資本市場水準的工具。而在亞洲,2014年日本安倍首相也實施了日本版的機構投資人盡責管理守則,作為振興經濟的一項工具,引起了世界廣泛討論,尤其之後透過提高股利、實施公司治理守則及要求公司全面設置獨立董事,使日本的公司治理令人耳目一新。

去年底,台灣證券交易所也擬定了台灣版的機構投資人盡責管理守則,並將於今年(105)2月完成公開諮詢的程序。未來,台灣將與英、日一樣,有機構投資人盡責管理守則與公司治理守則。而就英國已實施5年的機構投資人盡責管理守則,有什麼經驗可供學習?為何他們要提出這個守則?又遭遇到什麼問題?中華公司治理協會邀請Hermes EOS的公司治理部赫漢斯(Dr. Hans-Christoph Hirt)總監以此為題,分享他們參與各國擬定及實施機構投資人盡責管理守則的經驗。

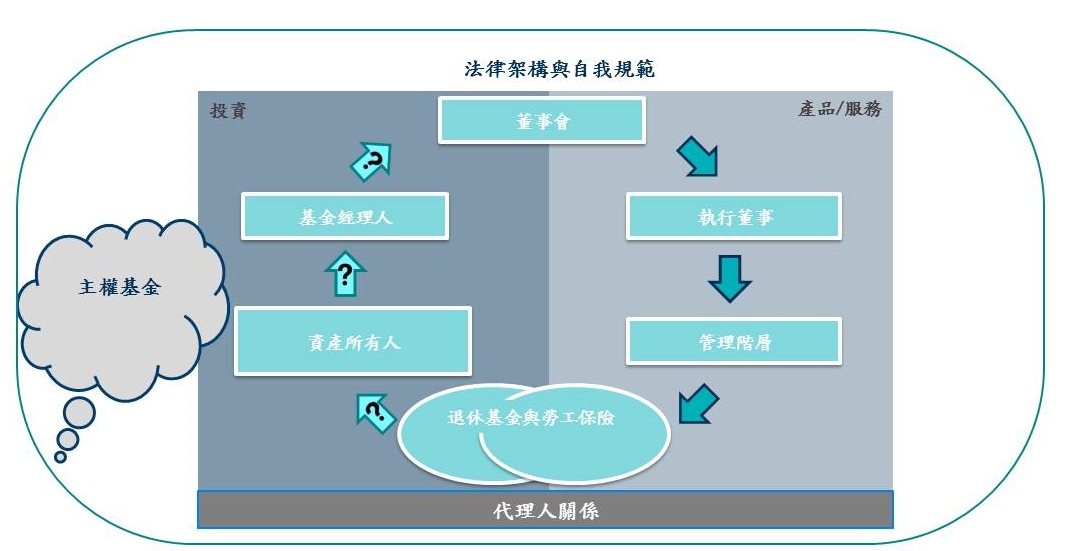

赫漢斯首先介紹投資鏈與公司治理的關係,解釋在代理機制之下,一個資本市場要健全,必須從資產所有人、受委託的基金經理人,繼而到受投資的公司整個投資鏈來思考。

我們可以發現數十年來機構投資人在公司治理中的角色的演進。在20世紀,一開始投資人被視為是分散的,被動的,公司任由經理人來管理;到20世紀晚期,機構投資人被認為是強化資本市場公司治理的角色之一,例如從台灣證券交易所資料來看,當時市場上有一半的資金來自於機構投資人。到了21世紀初期,尤其是金融風暴發生以後,投資人變成了問題之一,因為他們也是鼓勵短期主義的推手。因此,當時的爭論點是:機構投資人如何更有效地為公司治理提出貢獻?因而,英國的機構投資人盡責管理守則,就是在這樣的條件下所產生。

在一般認知機構投資人既是問題的來源、也是問題解決方案之一的條件下,機構投資人如何積極而負責任?另外資產所有人及基金經理人之間也存在潛在的利益衝突,也是現在被討論的新議題。而盡責管理守則,就是要協助基金經理人定義及落實相關政策與實務、並公開揭露,以協助資產所有人評估與監督他們的基金經理人。

關於資產所有人與基金經理人之間潛在的利益衝突,關鍵在於兩者對「時間」與、「議題」與「成本」的概念是不同的:例如像退休基金這樣的資產所有人,注重的是長期(可能長達二十年),他們會關心像氣候變遷這樣會影響資產長期價值的議題,而基金經理人主要關心買進或賣出股票,注意的是每季、每年,最多看到兩三年。如此,氣候變遷就不會是他們所關注的重要議題。因此投資人盡責的行動成本對比其獲益很難量化、不易直接觀察到,並且會出現其他機構投資人對積極投資人「搭便車」的效應。另外,基金經理人認為成本是越低越好,相對於績效才會更好,但資產所有人則希望能盡責,成本並非是第一個考量。

全球現在的趨勢也是成立一個全球性的機構投資人盡責管理守則,因為未來當各國都有自己的守則時,投資人要簽這麼多守則實在太麻煩。而International Corporate Governance Network (ICGN)將推出一份全球機構投資人盡責管理守則。此外,在已經設置機構投資人盡責管理守則的國家上,問題在於各國的文化脈絡不同,因此實踐的方法就會不一樣,像家族企業為主的市場,會由一個家族或一個個人持有多數股份,但這種市場就跟英國不一樣,英國市場持股很分散,不會由一個家族單一持有,因此問題是:參考某一個的盡責守則,是否能真正適用在另外一個市場?

另外,主管機關如何要求來自不同國家來的機構投資人?各國投資人觀念是不一樣。另外投資人的規模大小,也會引起他們在投資與管理方式上的差異,這一點連在英國,都還無法顧及各種類型投資人的差異。而ICGN也指出有其他影響投資的面向,比如在投資管理時,是否要納入永續發展的因素?這點在馬來西亞的機構頭投資人盡責管理守則是有納入這樣的議和議題。

赫漢斯除回顧機構投資人盡責管理守則的來由與實施問題以外,也探討了對實務面的影響及相關經驗證據。他的觀察是現在要下定論還太早,但基金經理人揭露及資產所有人的監督是在強化中的。

根據英國財務匯報局的資料,到2015年11月為止,英國機構投資人盡責管理守則已經有超過300個簽署者,而主要投資人與大公司之間有更多、更佳的議和,但是,他認為對治理議題還有進步空間,尤其是薪酬,比如考核薪酬的績效是否充足、是否考慮到長期;另外,投資人認知到「盡責管理文化」的重要性,還需要一些時間。另外他還提到一點,雖然英國已有300個簽署者,但實際上有真正落實的約僅有30個,尤其小的投資人比較消極,英國財務匯報局已經宣布,今年(105)7月將實施評估揭露分級系統,並且會公布簽署該守則後未遵循也未說明的機構投資人名單。

赫漢斯指出,由主管機關干預應該是這個守則的最後防線,最主要還是要靠機構投資人認為對他們有效益。在經驗證據上,赫漢斯說現在已經有數個研究證實議和及盡責管理的正面影響,比如Dimson, Karakas,與Li的研究指出成功議和後可達到7.1%的顯著回報;Hoepner, Oikonomou,與Zhou對採掘業的研究發現,有議和公司比未議和公司績效平均超出4.4%;另外Bauer, Moers,與Viehs的研究顯示,股東撤案會引發高階經理人薪酬包裹的重大改變。這些都是在2015年做的最新研究。

最後,赫漢斯提出對機構投資人盡責管理守則的展望。首先,這有助於投資人對公司表達意見,以及公司對投資人之間的溝通;其次,主管機關相信機構投資人盡責管理守則可以貢獻公司價值創造,或至少可降低公司災難的風險,這一點有越來越多經驗證據支持這個概念。另外在實務經驗上,機構投資人盡責管理守則可以貢獻公司治理的發展,並在運用「遵循或解釋」自我規範時是重要的一環。

赫漢斯認為台灣推動機構投資人盡責管理守則,對交易所而言最重要就是找到本地機構投資人參與,像馬來西亞雖然已經公布了守則,但卻只有個位數的機構投資人簽署。另外需要制定本地適用的實施準則,讓公司與投資人充分瞭解與接受,在台灣會與英國不同。另外對於各國政府所進行的各類評估,Hermes EOS都會參考,但

還是會親自拜訪公司高層、與董事談話,政府的評估算是寶貴的起點,但也只是Hermes EOS總體參照資料的一環。

中華公司治理協會呂東英理事長與赫漢斯博士合影